| 로봇산업, 새로운 경제성장 동력 부상 | ||

|

||

|

□ 중국 선진제조업 분야의 중요한 일환으로 로봇산업은 중국 경제발전 가속화에 기여(7.5)

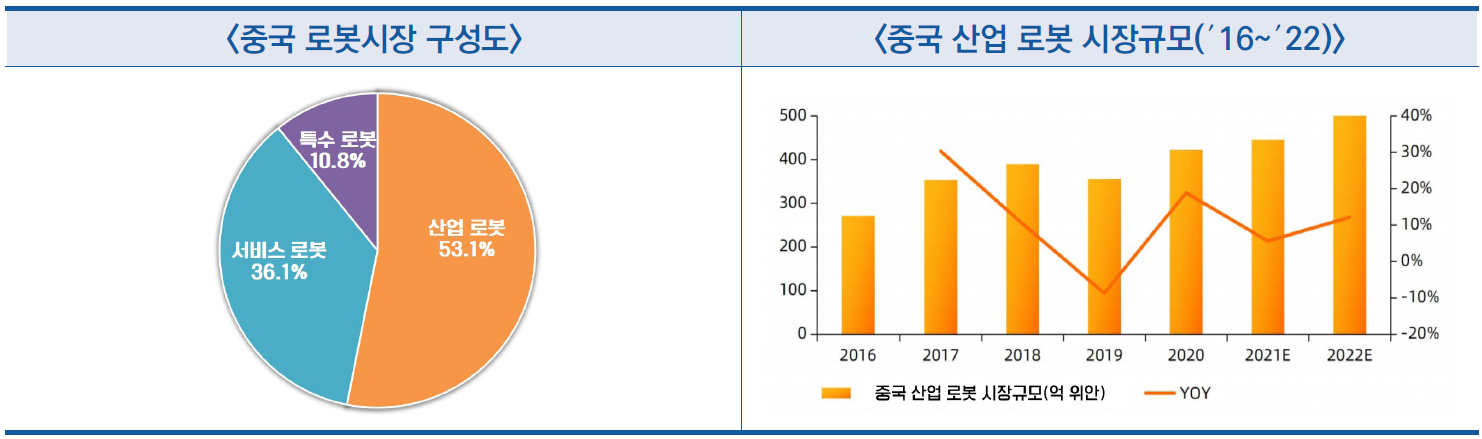

○ 최근 중국전자학회가 발표된 「중국 로봇산업 발전보고」에 따라 ′21년 중국 로봇 시장규모는 839억 위안(16조 1,280억 원)에 달함

- ′21년 기준 중국 산업 로봇, 서비스 로봇, 특수로봇 시장규모는 각각 445.7억 위안(8조 5,712억 원), 302.6억 위안(5조 8,193억 60만 원), 90.7억 위안(1조 7,451억 원)을 차지

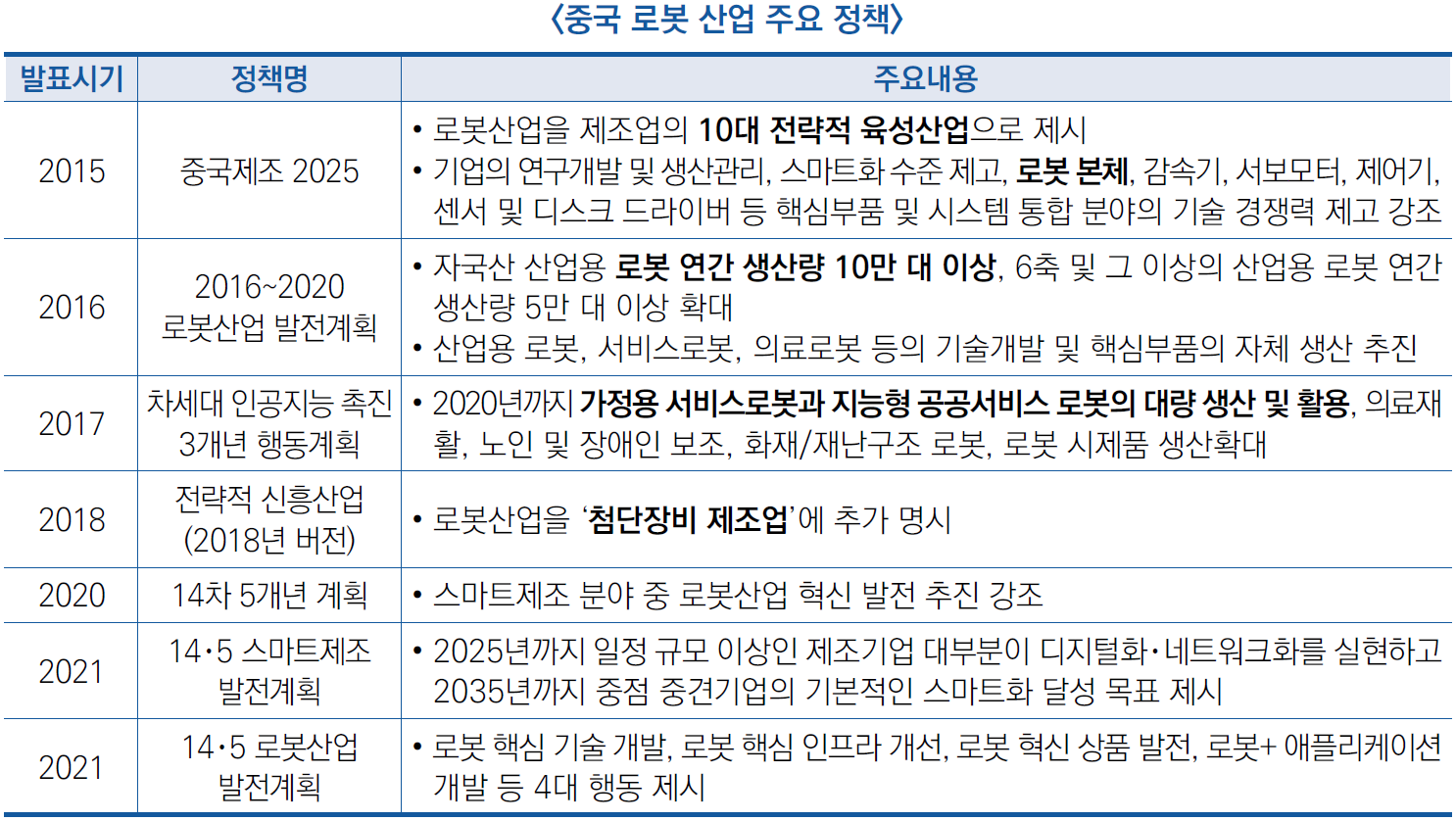

○ 중국정부는 「중국제조 2025」에서 로봇산업을 전략적 육성산업으로 선정한 후 로봇산업 진흥을 위한 다양한 전략을 추진해 옴

○ 중국 로봇 산업 공급망은 상류 핵심부품 연구개발・생산, 중류 본체 제조와 시스템 통합, 하류 응용으로 구분

- (본체 제조) 애자일로봇(AGILE ROBOTS), 로케(ROKAE), MEGAROBO (镁伽机器人)

- (산업 로봇) 세나드 로봇, 긱플러스(Geek+), 아이푸터(埃夫特) 등

- (서비스 로봇) 디잔고, 가오신싱로봇, 새농커지(玺农科技), ROBOTICS(海柔创新) 등

○ 중국 전역에 결쳐 로봇산업 지역을 6지역으로 구분하여 관련 특정분야 로봇 산업을 추진 중

- (장강삼각주) 완비한 산업 로봇 산업체인을 보유하고 있으며, 특히 글로벌 4대 로봇 기업인 화낙(FANUC), ABB, 安川 (Yaskawa), 쿠카(KUKA)는 모두 해당지역에 입주

- (주강삼각주) 광저우, 선전 등 주요도시를 중심으로 산업 로봇 산업체인을 구축하고 현재 중국 내 로봇산업 선두지역으로 부상

- (징진지) 베이징은 의료기기・물류・무인배송 로봇 등 분야에서 압도적 경쟁우위를 확보하고 톈진과 허베이성은 각각 개인서비스 로봇, 수술용 로봇, 특수 로봇 상용화를 추진 중

<참고자료>

《中国机器人产业图谱(2022)》(附下载)

|

SEARCH

- 정책동향

- 이슈리포트

- 통계DB

- 통계DB